Der Kreditvertrag ist das rechtliche Dokument, das bei allen Krediten zwischen Kreditinstitut und Kreditnehmer unterschrieben werden soll.

Der Kreditvertrag ist das rechtliche Dokument, das bei allen Krediten zwischen Kreditinstitut und Kreditnehmer unterschrieben werden soll.

Er ist die wichtigste Unterlage eines Kredites und gibt Erklärung über alle wichtigen Rahmen des Kredites. Des Weiteren bildet er die Vereinbarung der Kreditanfrage und des Kreditangebotes. Denn der Kreditvertrag ist letztendlich die schriftliche Übereinstimmung der beiden Seiten. Aufgrund beidseitiger Übereinkünfte kommt ein Kreditvertrag durch zwei übereinstimmende Willenserklärungen zustande. Die erste Willenserklärung zur Abwicklung des Kreditvertrages kann entweder durch das Kreditinstitut oder durch den Kreditnehmer eingeleitet werden. Zu den wichtigsten Inhalten eines Kreditvertrages gehören:

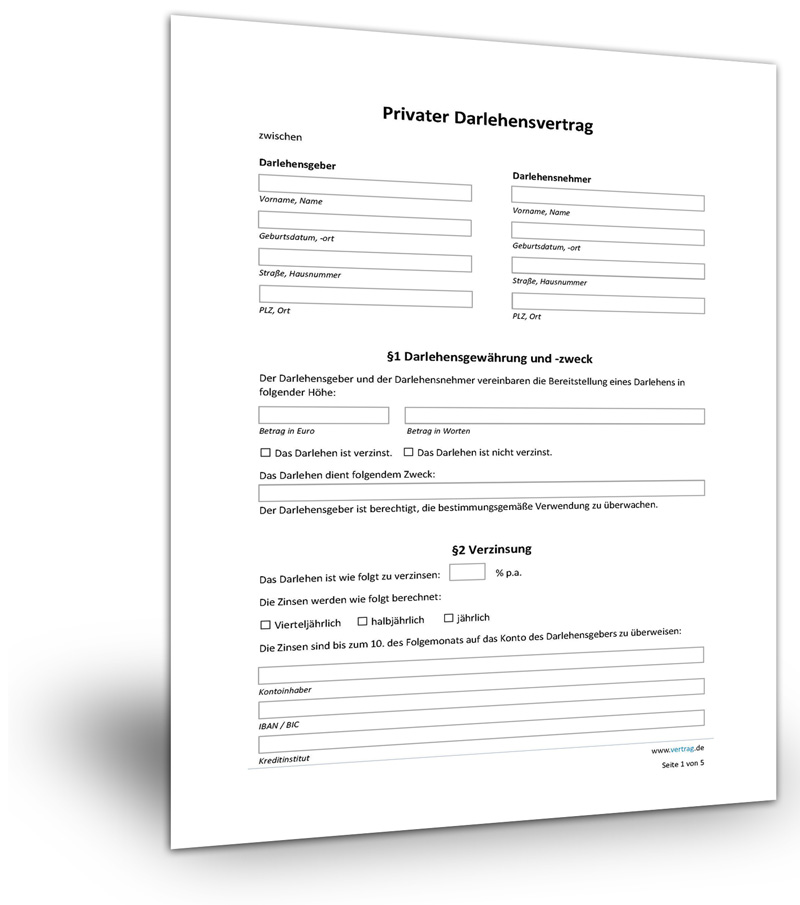

[unordered_list style=“bullet“]- die Namen und persönlichen Daten des Kreditnehmers und Kreditgebers,

- die gewünschte Kreditsumme, der Zinssatz des Kredites sowie die Bearbeitungsgebühren,

- im Kreditvertrag muss die Laufzeit des Kredites detailliert angegeben sein,

- die Rückzahlung des Kredites ist ein Bestandteil des Kreditvertrages, da die Höhe der Rückzahlung in Ratenbeträgen einen sehr wichtigen Teil der Kreditlaufzeit ausmacht.

Außerdem werden im Kreditvertrag Kreditsicherheiten festgehalten. Diese können z.B. durch einen Grundbucheintrag bei Immobilien vorgenommen werden. Ebenso sind Kündigungsrechte ein fester Bestandteil des Kreditvertrages. Denn unter bestimmten Voraussetzungen können Kreditnehmer und Kreditgeber aus einem Kreditvertrag aussteigen.

Letztendlich ist die Kreditbereitstellung das Ziel einer Kreditinanspruchnahme, daher ist die Kreditbereitstellung Inhalt des Kreditvertrages. Der Kreditvertrag ist zwingend von allen Vertragsparteien zu unterschreiben und muss vor der Auszahlung des Kredites allen Vertragsparteien vorliegen. Wenn es mehr als einen Kreditnehmer gibt, bekommt jeder Kreditnehmer seine eigene Ausfertigung des Kreditvertrages.

Kreditvertrag herunterladen

Wir stellen kostenlos einen Muster Kreditvertrag zur Verfügung. Diesen können Sie frei verwenden und in verschiedenen Dateiformaten herunterladen.

Bitte beachten Sie: Wir übernehmen keine Haftung für die zur Verfügung gestellten Dokumente. Sie verwenden den Kreditvertrag auf eigene Gefahr hin.

Form des Kreditvertrages

Generell ist ein Vertrag formfrei, er kann also auch mündlich abgeschlossen werden. Das Kreditgewerbe hat jedoch für Verträge aus Beweisgründen schon immer die schriftliche Form gewählt, die auch für Nebenabreden und alle späteren Ergänzungen und Änderungen gilt.

Im Vorfeld eines Vertrages gibt es einen Antrag oder eine Anfrage eines Kunden oder Vermittlers. Während der Phase der Prüfung durch die Bank befinden sich Kunde und Kreditinstitut/ Bank im Stadium eines rechtlich unverbindlichen Gespräches. Erst mit dem Abschluss des Vertrages entsteht das angesprochene, rechtlich bindende Verhältnis.

Prüfung der Kreditwürdigkeit

Wird die Kreditfähigkeit des Antragstellers bejaht, so schließt sich die Kreditwürdigkeitsprüfung an. Die Prüfung der Kreditwürdigkeit zerfällt in eine personelle und materielle Prüfung.

Personelle Kreditwürdigkeit ist gegeben, wenn der Kunde glaubwürdig, akkurat und authentisch ist . Der persönliche Eindruck ist hier entscheidend. Persönliche Zuverlässigkeit und berufliches Können sind höher zu bewerten als die Sicherungsmöglichkeiten, die im Einzelfall geboten werden.

Materielle Kreditwürdigkeit liegt vor, wenn der Kreditsuchende in geordneten wirtschaftlichen Verhältnissen lebt und somit in der Lage ist, den Kredit vereinbarungsgemäß zurückzuzahlen. Diese materielle Prüfung erstreckt sich auf die Vermögens- und Ertragslage des Antragstellers.

Die Kreditbewilligung

Nachdem die Unterlagen über den Kreditsuchenden geprüft sind, werden sie mit einer Stellungnahme der maßgebenden Bewilligungsstelle zugeleitet. Die Geschäftsleitung nimmt dazu unter Beachtung der innerbetrieblichen Bewilligungsvorschriften Stellung. Sie beschließt, ob der Kredit in der beantragten Höhe ganz oder teilweise gewährt oder abgelehnt wird.

Die Kreditzusage

Wird der Kredit genehmigt, kommt der Kreditvertrag zustande. Das ist die 2. Willenserklärung und damit die Annahme des Antrages, die vom Kunden gestellt wurde. Der Darlehensbetrag wird auf dem Kundenkonto bereitgestellt oder der Kreditbetrag wird direkt an den Verkäufer des finanzierten Gegenstands überwiesen. Eventuell erhält der Kunde ein Kreditbewilligungsschreiben der Bank, in dem noch einmal wesentliche Inhalte des Kreditvertrages aufgeführt werden.